Якщо ви останнім часом спостерігаєте за Adobe (Adbe) і цікавитесь, чи правильний час зробити рух, ви не самотні. Останній щоквартальний заробіток щойно згортався, і Adobe знову вдалося перевершити очікування на Уолл -стріт, підсилений вражаючим зростанням доходів та ще одним зростанням настанов на весь рік. Що насправді розмовляють люди, – це головний стрибок компанії вперед в ШІ, з свіжими запусками продуктів, спрямованими на автоматизацію маркетингу та досвід клієнтів. Це простір, де конкуренція нагрівається.

Ця хвиля оголошень слідкує за рік, позначений сильною інтеграцією AI через лінійку Adobe, включаючи вдосконалення в творчій хмарі та бізнес -аналітиці. Тим не менш, акція знизилася на 31% порівняно з роком тому, і в рік результативність також не викликала великої впевненості. Нещодавні вдосконалення грошового потоку та запуску нових інструментів, що працюють на AI, ще не мають змінити більш широку тенденцію згасання імпульсу, навіть коли керівні проекти більше зростання.

З усіма цими оновленнями на таблиці, справедливо запитати, чи відображає поточна ціна акцій, можливо, можливо, чи ринок вже на крок вперед і враховує наступну фазу зростання Adobe.

Найпопулярніша розповідь: 11,2% завищена

Згідно з переважаючим розповіддю Goran_damchevski, акції Adobe в даний час вважаються завищеними на 11,2% порівняно з розрахунком справедливої вартості на основі довгострокового зростання та очікувань на маржу. Розповідь говорить про те, що, хоча компанія залишається вигідною і продовжує повертати капітал акціонерам, досягнення значного майбутнього зростання може виявитися складним.

“Заблоковане злиття FIGMA та уповільнення можливостей AI залишають Adobe з невеликими шляхами зростання, окрім своєї маркетингової хмари, спрямованої на клієнтів підприємств. Adobe націлює на доходи близько 23,5 млрд. Дол.

Цікаво, що насправді керує цією оцінкою? Ключові інгредієнти – це велика кількість, вперта норма прибутку та майбутній заробіток, який може здивувати навіть найвідданіших биків. За припущеним темпом зростання та рентабельності для цього знакового програмного забезпечення є сміливе мислення. Думаєте, ви знаєте, що відбувається, коли зростання сповільнюється, а найпопулярніша у світі творча платформа стикається з новими претендентами? Читайте далі, щоб виявити вирішальні проекції, що формують цю провокаційну оцінку.

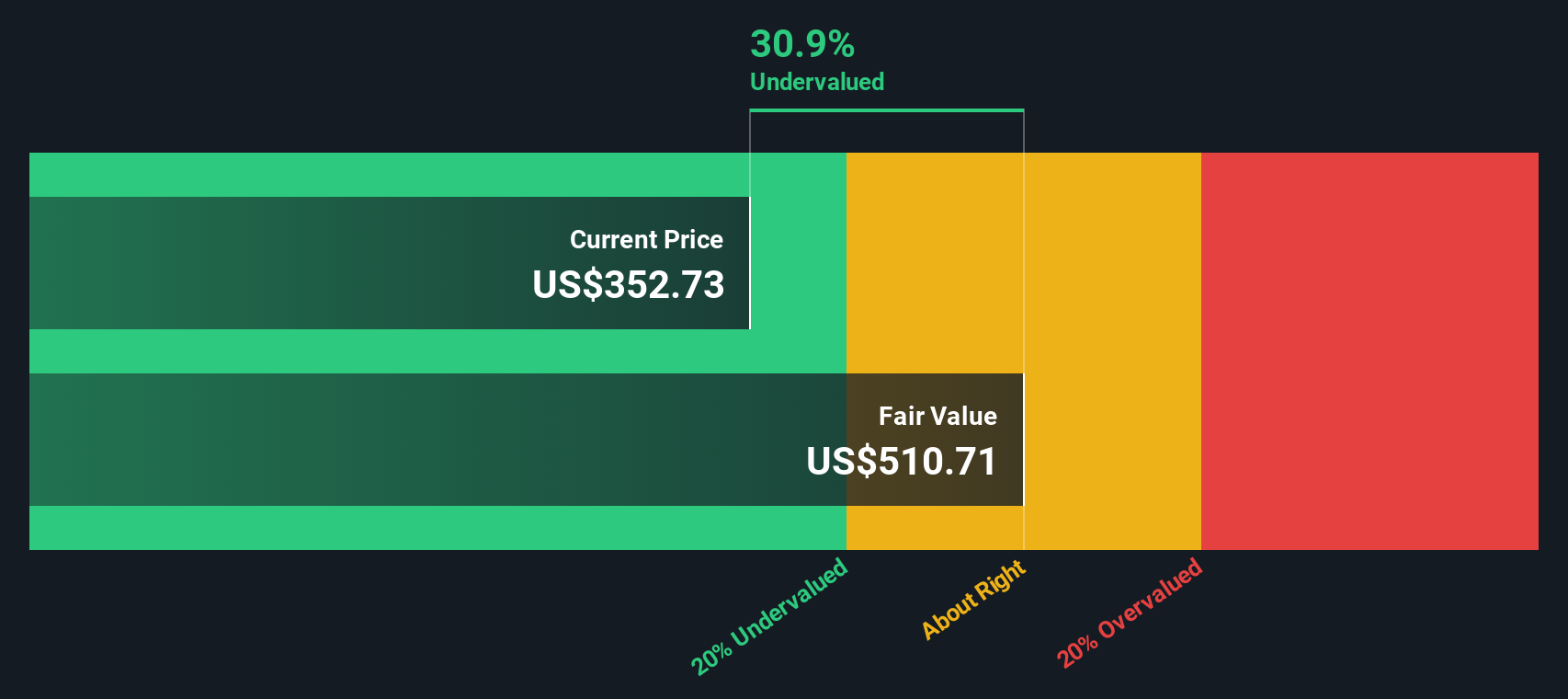

Результат: справедлива вартість 317 доларів (завищена)

Прочитайте розповідь повністю і зрозумійте, що стоїть за прогнозами.

Однак, якщо Adobe успішно набуває FIGMA або економічний спад, послаблює своїх конкурентів, ведмежа розповідь могла б швидко розгадати, коли динаміка ринку.

Дізнайтеся про ключові ризики для цього розповіді Adobe.

Ще один погляд: показники цінності розповідають іншу історію

У той час як оцінка, створена користувачем, вважає, що Adobe переоцінений на основі припущень щодо зростання, погляд на нашу модель DCF говорить про те, що запас фактично недооцінений. Чи може традиційний аналіз грошових потоків виявити можливість, коли моделі розповіді бачать ризик?

Подивіться, як модель SWS DCF надходить до своєї справедливої цінності.

Будьте в курсі, коли сигнали оцінки переходять, додавши Adobe до свого списку годинників або портфоліо. Крім того, вивчіть нашого екрана, щоб відкрити інші компанії, які відповідають вашим критеріям.

Побудуйте власну розповідь Adobe

Якщо ви бачите речі по -різному або хочете зануритися глибше на власних умовах, ви можете скласти власну розповідь Adobe всього за кілька хвилин. Зробіть це по -своєму

Хорошим відправним пунктом є наш аналіз, що виділяє 4 ключові винагороди, які інвестори оптимістично ставляться до Adobe.

Шукаєте більш розумні інвестиційні ідеї?

Навіщо зупинятися на Adobe? Ринок переповнений унікальними можливостями, і тепер ваш шанс вийти вперед, орієнтуючись на акції з реальним потенціалом. Не дозволяйте наступному великому переможцю проскочити через ваші пальці. Використовуйте ці потужні інструменти, щоб знайти свій край сьогодні.

Ця стаття Simply Wall St має загальний характер. Ми надаємо коментарі, засновані на історичних даних та прогнозах аналітиків, використовуючи лише неупереджену методологію, і наші статті не мають бути фінансовими порадами. Це не є рекомендацією купувати або продавати будь -які акції, і не враховує ваших цілей чи вашого фінансового становища. Ми прагнемо принести вам довгостроковий цілеспрямований аналіз, керований фундаментальними даними. Зауважте, що наш аналіз може не враховувати в останніх оголошеннях компанії про компанію або якісні матеріали. Просто Wall St має положення в жодних згаданих запасах.

Новий: Керуйте всіма своїми портфелями акцій в одному місці

Ми створили Кінцевий портфоліо -супутник Для акцій інвесторів, І це безкоштовно.

• Підключіть необмежену кількість портфелів та перегляньте свою загальну кількість в одній валюті

• Будьте попереджені про нові попереджувальні знаки або ризики електронною поштою або мобільним

• Відстежуйте справедливу вартість своїх акцій

Спробуйте демо -портфоліо безкоштовно

Маєте відгук про цю статтю? Стурбований змістом? Зв’яжіться з нами безпосередньо. Крім того, електронною поштою редакція team@simplywallst.com