Алфавіт (Googl), Напевно, найпотужніша технологічна фірма, нещодавно отримала несподіваний голос невідповідності від відомого інвестора Стенлі Друкенміллера. Його сімейний офіс Duquesne повністю вийшов із своєї частки в компанії в 1 кварталі 2025 року, піднявши брови серед спостерігачів на ринку, оскільки акції алфавіту відскочили майже 9% від останніх мінімумів.

Ігноруйте від'їзд мільярдера, однак: акції Google торгують близько 170 доларів – цифра, яка може передбачити силу або поступливість.

Це відбувається, оскільки ширший індекс NASDAQ ($ NASX) бореться зі зрушеннями в штучному інтелекті, хмарній та рекламній динаміці. Деякі провідні інвестори зменшують експозицію, але алфавіт залишається виробляти сильну маржу та прибутки акціонерів. Чи є дією Друкенміллера попереджувальним знаком – чи просто перестановкою портфеля?

Про запас алфавіту

Alphabet (Goog) (Googl) зі штаб -квартирою в Маунтін -В'ю, Каліфорнія, є світовим лідером в Інтернет -послугах, цифрових оголошеннях, хмарних обчисленнях та інноваціях штучного інтелекту. Alphabet має ринкову обмеження на понад 2 трлн доларів і продовжує домінувати в цифровій рекламі через пошук Google та YouTube та швидко зростаючі пропозиції Google Cloud та AI, такі як Gemini.

Акції Alphabet становили від 142,66 до 208,70 доларів за попередні 52 тижні. Зараз акції торгують близько 170 доларів, піднявши приблизно на 8% за останній місяць. Alphabet відставав від технологічних порівняльних мета -платформ (META) та Amazon (AMZN) на сьогоднішній день і відстає від широкого NASDAQ у 2025 році.

Alphabet має передові ціни, кратні 17,96x, і ціна, кратні 5,9x, показники, що вказують на справедливу оцінку фірми, яка виробляє понад 350 мільярдів доларів щорічних продажів та 100 мільярдів доларів щорічного чистого доходу. Alphabet має маржу 28,6% та рентабельність власного капіталу 34,6%, обидва з яких вказують на здорові прибутки, але його оцінка залишається нижче рівня піку, залишаючи місце для повторного, якщо монетизація AI піднімає темпи.

Алфавіт розбиває очікування Q1 за рекордною маржею

Alphabet повідомив про великі показники за перший квартал 2025 року, що становить 2,81 долара за частку прибутку на акцію (EPS), випереджаючи оцінку консенсусу в 2,02 долара з боку в цілому 39,11%, найбільший сюрприз у чотирьох останніх кварталах та чітке ознайомлення з імпульсом заробітку Альфабету. Він став на підборах серії позитивних, але менш вражаючих, удари в останніх кварталах: 2,15 долара проти 2,12 долара в кварталі 2024 року та 2,12 долара проти 1,83 долара в Q3 2024.

Перевага відбулася через сильне зростання в Google Cloud, стабільне зростання доходів від реклами як у пошуку, так і в YouTube, а також вдосконалення експлуатаційних націнок, що підживлюються інструментами продуктивності AI у внутрішніх командах.

Забігаючи наперед, аналітики бачать, що ця сила прибутку зберігається, але з більш стійкою швидкістю. Для майбутнього кварталу до червня 2025 року оцінка консенсусу EPS становить 2,12 дол. До 2025 року в цілому аналітики бачать EPS на рівні 9,47 долара, стрибки на 17,79% від 2024 року, і вони бачать, що EPS зростає до 10,16 доларів у 2026 році. Цей шлях відображає здатність Alphabet для підтримки зростання прибутку, навіть коли він інвестує в інфраструктурі AI, великих мовних моделей та вертикалізованих програмних рішень.

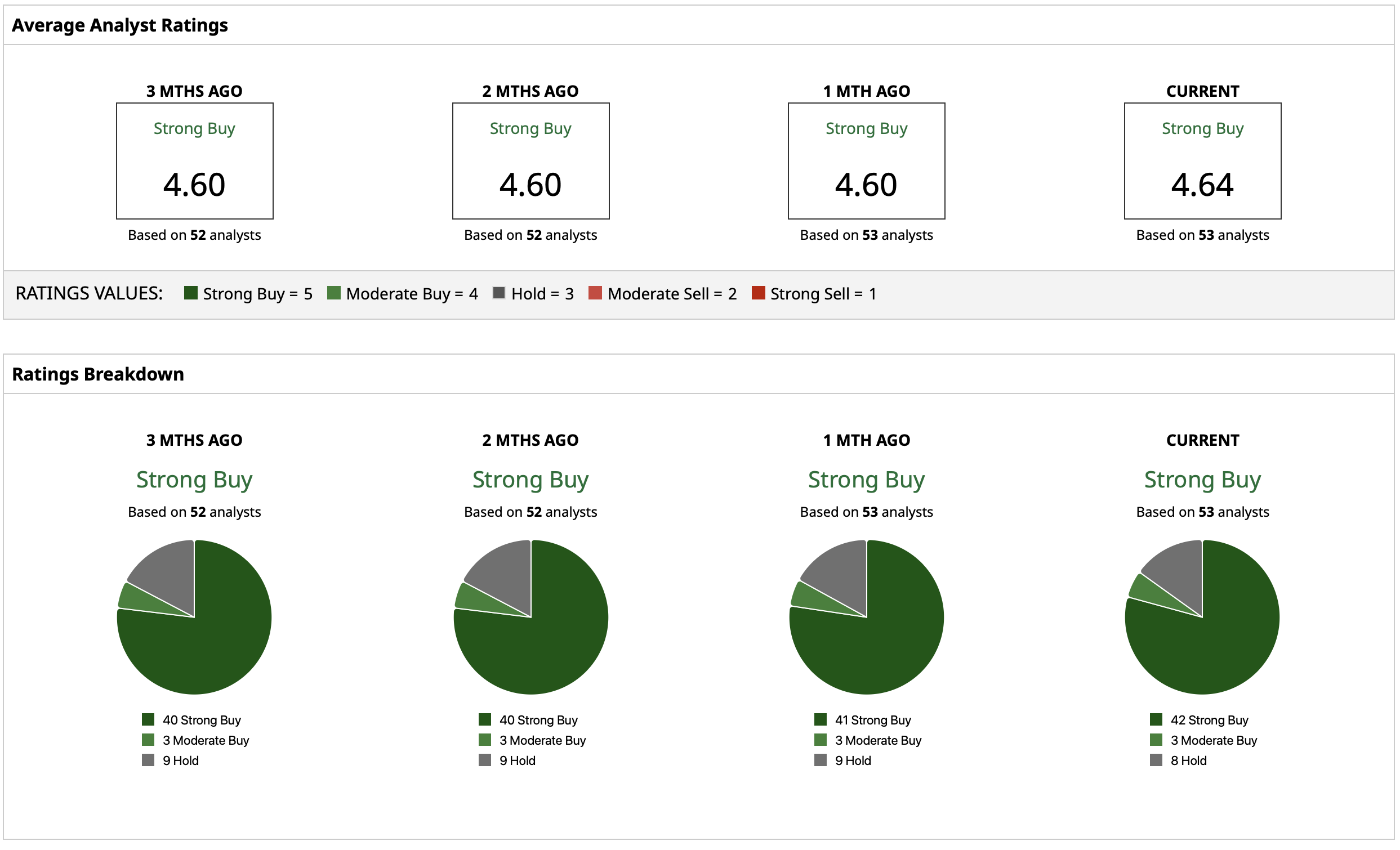

Що передбачають аналітики для запасів алфавіту

Alphabet має високий рівень підтримки аналітиків, оскільки 53 аналітики дотримуються безпеки, і більшість з них присвоюють рейтинг “сильної покупки”. Від'їзд Druckenmiller у Q1 може бути привабливим, але вулиця має позитивний прогноз щодо майбутнього зростання Alphabet в AI та хмарі.

Його середня цінова ціль становить 200,74 долара, що вказує на майже 18% потенціал вгору. Тут не йдеться про місячний потік, а скоріше стійкі показники, великі вільний грошовий потік та стійкі важелі зростання в основних підприємствах.

На дату публікації Янніс Зурмпанос займав посаду: Googl. Вся інформація та дані в цій статті є виключно для інформаційних цілей. Для отримання додаткової інформації перегляньте тут Політику про розкриття Barchart.